0898-08980898

个/性/化/教/育/行/业/领/跑/者

2023/08/14

在泰国注册公司之后,公司每个月都需要将财务情况制作成财务报表,提交给泰国当地税务局,在此之前,我们首先要前往税务局办理公司所得税和企业增值税的登记。根据泰国的相关政策,企业一年的收入额达到1,800,000泰铢(360,000RMB)以上的公司,必须在公司成立或开业后的60天內,前往税务局办理企业所得的税登记事项。企业销售额超过600,000泰铢(RMB120,000)的公司,必须在销售额达到 600,000泰铢后的30天内,前往税务局办理企业增值税登记事项。

以上税务事项,都可以由公司内部员工办理或者交由第三方会计事务所来办理。接下面,我们将重点介绍泰国各类税种的详细情况。

泰国的税收主要分为两大类:直接税和间接税。

直接税包括:公司所得税、个人所得税、石油所得税。

间接税则包括:增值税、特别行业税、预扣税、关税、消费税、印花税、汇款税以及财产税。

税款的征收由税务局根据相关的部门的职责,来划分到不同部门征收,收入厅主要征收企业收入税、增值税、特种行业税,以及印花税,消费厅主要征收特定商品消费税,地方政府则负责财产税以及地方税的征收。

《收入法》是泰国税收的主要适用法律。该法对个人所得税、公司所得税、增值税、特别行业税以及印花税做了法律上的规定。《石油收入法》则对石油和天然气特许经营所取得的收入做了规定,《海关法》则适用进出口关税的征收。

1.公司所得税:

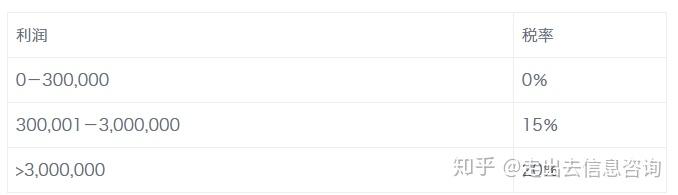

按照泰国法律规定,公司所得税每半年缴纳一次是中期报税表,到年底总结缴纳一次是年度报税表。在泰国具有法人资格的公司都需依法纳税,纳税比例最高为净利润的20%。基金和联合会、协会等社会团体的税收为净收入的2 -10%。国际运输公司和航空业的税收则为净收入的3%。

以下为企业按净利润,需缴纳的税收比例:

未注册的外国公司或未在泰国注册的公司,只需要按在泰国的收入纳税。正常的业务开销和贬值补贴,按5-100%不等的比例从净利润中扣除。对外国贷款的利息支付不用征收公司所得税。

公司內部合作所得的紅利免征50%的税。对于拥有其他公司的股权和在泰国证券所上市的公司,所得红利全部免税,但要求持股人在接受红利之前或之后至少持股3个月以上。

税款征收期限:

税款征收期以半年为基准是中期报税,在会计从初期到期末的半年后的2个月内到期,会计年度定为6个月,报税单须和公司财务报表一并提交予有关部门。

税款征收期以一年为基准是年度报税,在会计期末后的150 天内到期。雇主须从其雇员薪金中扣除个人所得税。除新成立公司外,会计年度定为12个月(税务部门定第二年的5月31号须报税)。 报税单须和公司财务报表一并提交予有关部门。

公司纳税人须每半年缴税,在会计年度的第八个月底前缴付50% 的预估年税。纳税人没有按期缴付或者少缴超过25% 者,将被受罚款,计为少缴税款的20%。

2.个人所得税

每个在泰国受雇用或经商的居民或非居民,在泰国取得的合法收入或在泰国的资产,均须缴纳个人所得税。根据国际惯例及双边协定,部分人士,包括联合国官员、外交人员、 某些访问专家免缴个人所得税。

任何个人,一年里在泰国住满180天或以上, 如果其国外的收入于同税收年度带入泰国, 也须缴纳所得税。

税款征收期限:

税款征收期以半年为基准,在会计期末后的150 天内到期,即每半年提交一次报税单(税务部门定为当年的7-9月提交),个人所得税由雇主从其雇员薪金中扣除。

税款征收以一年为基准(除新成立的公司外),即按年度12个月总结提交一次报税单(税务部门定为第二年的1-3月份提交),报税单须和公司财务报表一并提交予有关部门。

个人所得税缴纳及退返,须在获取收入的第二年的3月底之前申报。

根据收入法第40条的有关规定,一些个人收入可以得到减免,可以减免的个人收入类别及其减免额/率如下:

1)租赁收入,根据财产出租的类别,从10-30%根据房地产种类而定;

2)专业收费中,医疗收入60%,其它行业30%;

3)版权收入、雇佣或服务收入,40%,但是减少的总额不超过6万铢;

4)承包人收入,劳务承包费:70%;

5)第40条所规定的其它商业活动取得的收入,根据商业活动的性质减65%至85%;

6)每个月公司购买的社保费,一年最多能减免额9,000泰铢;

7)息、股利、出售证券的利得:可减免40%,但不超过六万铢;

8)个人年度生活费提扣额:

纳税人30,000铢;

配偶30,000铢;

每个子女的教育费15,000铢;

纳税人和配偶获准的养老基金费10,000铢;

纳税人和配偶因购房或建房所付的利息10,000铢;

纳税人和配偶给社会保障基金的赞助实际所付数额或不高于调节后收入的10%。

以下为个人所得税分档次按以下比例缴纳(2560年的表格):

为避免双重征税,泰国与下列各国签订了双边协议:

奥地利,澳大利亚,孟加拉国,比利时,加拿大, 中国,捷克,爱尔兰, 丹麦, 芬兰, 法国,德国,匈牙利, 印度,印度尼西亚,以色列,意大利,日本,韩国,马来西亚,卢森堡,荷兰,挪威,巴基斯坦,菲律宾,波兰 ,罗马尼亚 ,新加坡,南非 ,西班牙,斯里兰卡 ,瑞典 ,瑞士, 英国,尼泊尔,新西兰,老挝,越南,美国。

一般来说,双边协议比泰国税务条列对纳税人更有利,因为只有当纳税人在泰国有永久性机构时其利润才须缴税。

如需了解泰国增值税、预扣税、消税费等其他税种,请关注我司官方微信公众号(走出去对投资互助会),我们下周再为您详细介绍。

本文由走出去信息服务(泰国)有限公司欧阳美婷(Chayanapat Yodmana)撰写。