财联社2月11日讯(编辑 俞琪)开年以来,A股市场走势整体向上,“春节效应”显著,“红包行情”较为可观。粤开证券1月31日研报表示,从历史回测来看,春节后消费回暖推动经济预期上行,叠加年报披露窗口临近推动盈利预期改善,外资持续流入推劢风险偏好上升。另外,西部证券策略团队易斌2月2日研报提到,即将召开的两会还将引导市场对于未来一年改革发展和政策的预期,活跃资金加仓意愿有望上升。

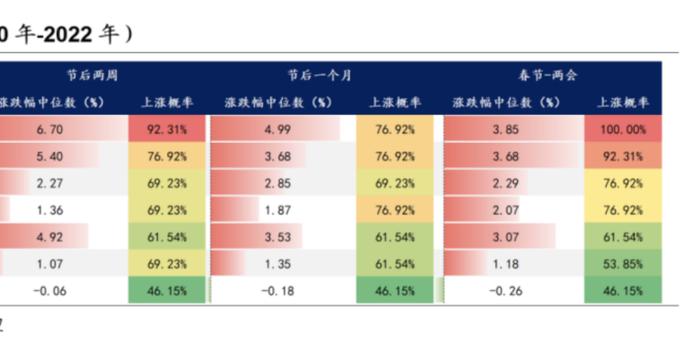

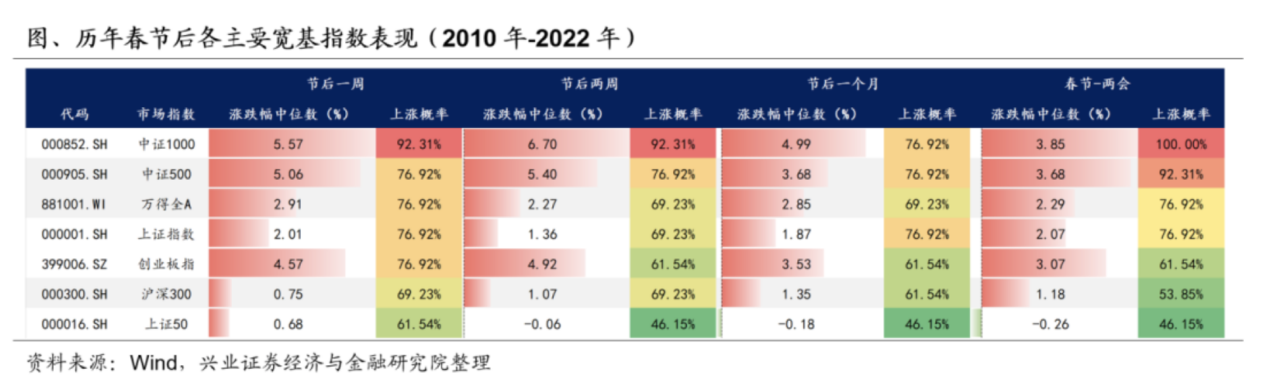

根据以往数据,A股市场往往在春节后到两会期间表现尤其积极和活跃,“春季躁动”日历效应更加明显。兴证策略团队在1月30日研报中测算,2010年以来,春节后一周、两周和一个月内万得全A的上涨概率分别高达76.92%、69.23%、69.23%,春节到两会上涨概率则分别为100%、92.31%、76.92%。各宽基指数中,中小盘个股居多的中证1000、中证500指数春节后表现相对占优,上证指数、创业板指也有不错的表现。

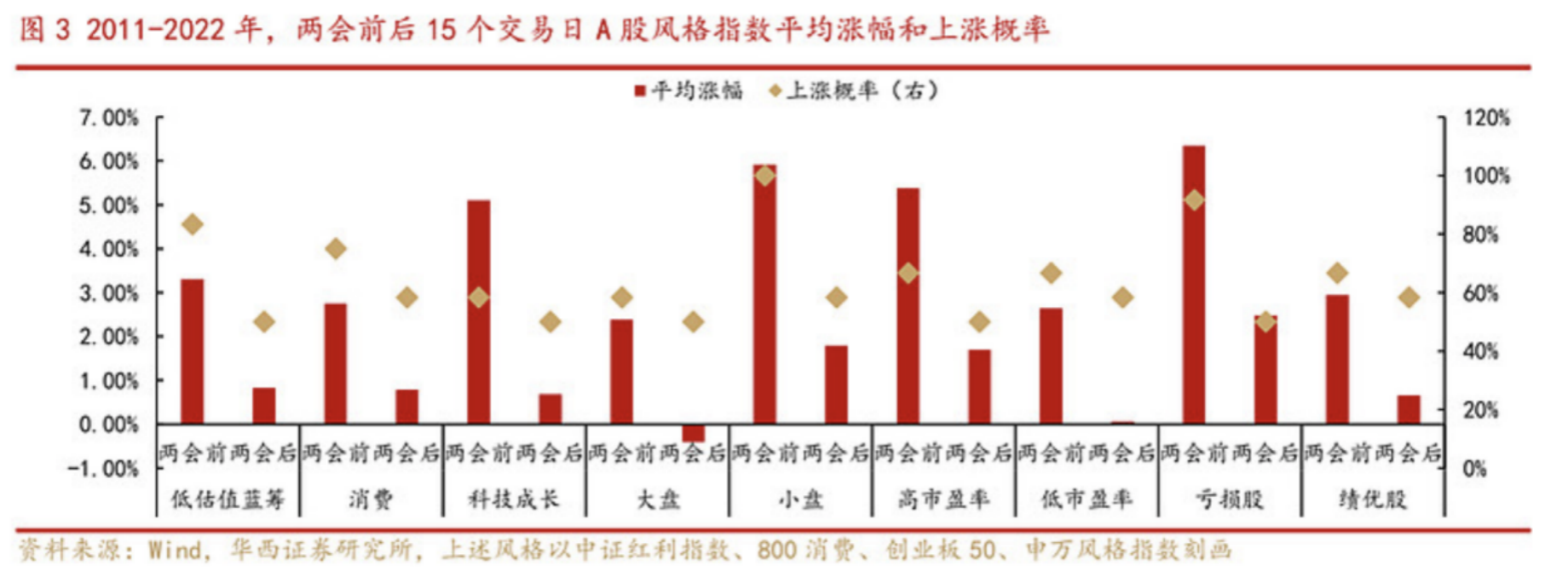

而在两会后,随着政策预期落地、1/2月份经济数据开始披露和企业财报披露期临近,华西证券2月9日研报认为,市场主要矛盾向盈利端倾斜,科技成长、小盘、高估值、亏损股的超额收益将有所收窄。整体看两会前各行业胜率高于两会后。

值得注意的是,今年估值来看,经过去年A股市场整体性回落后,各主要市场指数估值目前都处于历史相对低位区间。方正证券2月1日研报数据显示,截至2023年1月30日,全部A股市盈率(TTM)为17.9倍,位于2010年至今51%的历史分位数水平。中金公司研报认为,以当前估值水平,“反转效应”可能加大国内股市“春季躁动”的兑现概率和上涨空间。

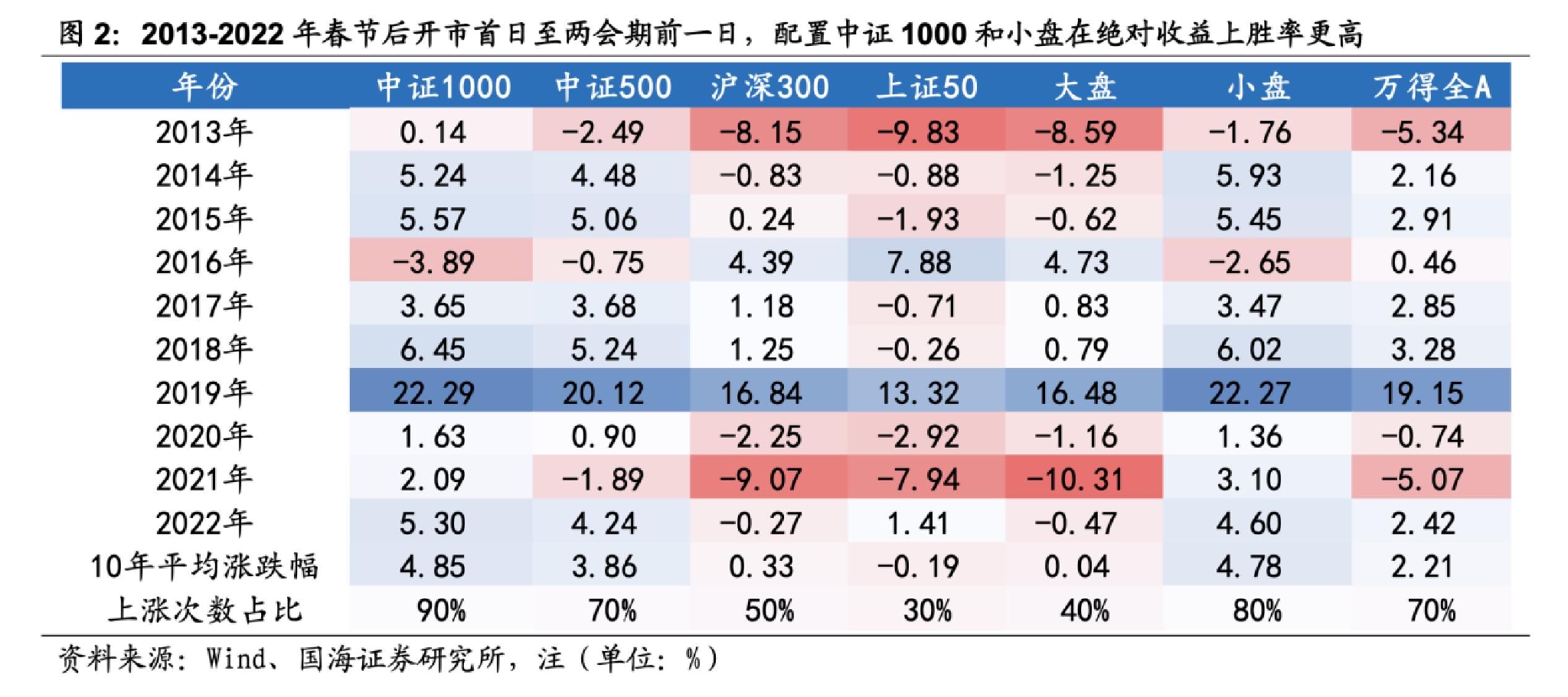

针对如何配置,国海证券胡国鹏在2月5日《春节至两会期间的市场与主线》的研报指出,市值风格层面,在节后至两会期间流动性相对宽裕及风险偏好抬升背景下,中小盘风格表现出更高的胜率,2013-2022年中证1000指数、中证500指数产生超额收益的概率均达到90%。行业风格层面,风险偏好主导下具备更大弹性且小市值成分股较多的成长及周期行业相对占优,在业绩空窗期具备较大弹性。

胡国鹏建议关注安全资产及高端制造两条主线。一方面,高景气方向是结构性行情下的主线之一,部分新能源链条相关领域,To G属性的光伏、储能等赛道有望取得超额收益。另一方面,计算机、通信等安全资产有望跑赢市场,特别是信创题材产业趋势逐渐明晰。

无独有偶,广发证券在对于“春季躁动”行情的分析研报中同样表示,从超跌反弹和估值修复的角度来看,小盘成长股的参与机会也不容忽视,如新能源行业,其中光伏板块近期出现明显反弹,预计板块的超跌反弹逻辑尚未走完,仍然值得参与,同时信创等板块的机会值得关注。

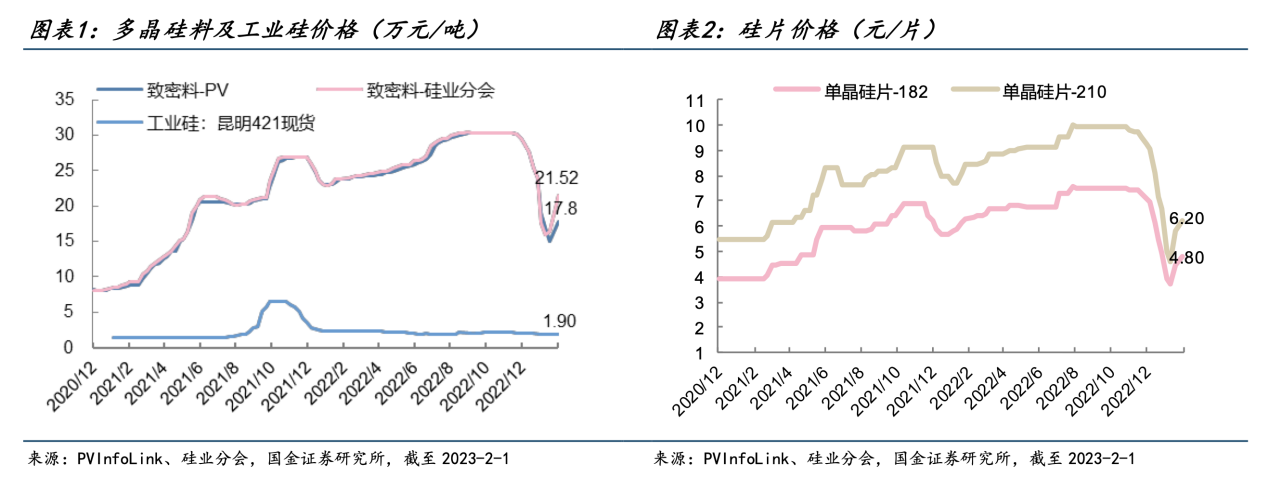

光伏新一轮催化剂或在2月下旬-3月释放

具体开看,国金证券姚遥等人认为,光伏储能板块基本面和政策面均呈现积极向上变化,整体板块业绩仍维持高景气。近期光伏产业链中上游价格继续大幅反弹即反应了下游需求明显回暖。预计行业板块新一轮催化有望在2月下旬-3月陆续释放,尤其是全年装机一致预期上修可能在3月发生,当前位置是加大配置的良机。

广发证券1月27日研报亦提到,部分一线企业已对1月组件排产有所上调,股价有望企稳。从利润分配的格局预期来看推荐如组件、逆变器;从技术升级来看关注N型电池技术路线变革;并且关注储能板块中长期配置机会。

姚遥建议重点布局今年确定性高、存在预期差的一体化组件、大储、α硅料,关注EPC、高纯石英砂及坩埚、胶膜/玻璃等。同时看好新技术、新工艺、新主线三大方向:头部设备厂商、电镀铜/钙钛矿相关、海外扩产主线。推荐阳光电源、隆基绿能、通威股份、天合光能、奥特维、迈为股份、捷佳伟创、昱能科技、福莱特(A/H)、禾迈股份、海优新材、新特能源、亚玛顿等。

“两会”政策预期下信创、AIGC、数据中心产业趋势明晰

两会前被看作是政策直接受益相关板块的重要投资时间窗口。申港证券通过复盘认为,当前依旧是布局计算机行业的理想时间点。去年四季度,10月及12月计算机板块的两次快速拉升,行情的始点均是伴随重大政策或相关文件的发布,尤其围绕信创、数字经济等核心领域。西部证券近期研报预测,从扩大有效投资来看,数字经济和新基建将是新抓手,包括信创,AIGC,数据中心等将有政策推出。

东方证券浦俊懿在2月5日研报表示,伴随着各家央国企2023年“两会”的召开以及新的一年工作计划、预算的制定,行业与央国企信创有望迎来试点落地与招投标启动。其中特别指出,基础软硬件企业将有较大的业绩弹性,而ERP、OA等管理软件企业有望通过试点、订单的落地,让市场对需求体量和份额有更清晰的预期。

浦俊懿相对更加看好行业信创中的管理和业务软件商,并建议关注出现明显边际变化的品种,推荐关注远光软件、用友网络、中科曙光、海光信息,建议关注普联软件、致远互联、中国软件、神州数码。

AIGC细分方向,开源证券2月5日研报表示,在AI技术创新叠加国内政策持续优化等因苏,AIGC当前应用落地和商业变现有望加速,受益标的包括科大讯飞、拓尔思、彩讯股份、海天瑞声、格灵深瞳-U、云从科技-UW、汉王科技等国内AI公司。在数据中心领域,天风证券1月29日研报显示,三大运营商领跑IDC市场,聚焦政企业务加码布局数据中心。此外国内数据中心市占率份额较大厂商还包括世纪互联、万国数据、光环新网、宝信软件、数据港以及鹏博士,具备一定先天优势。